Le mécénat est un sujet de plus en plus présent dans le débat public et dans les stratégies des entreprises. Au-delà de la dimension philanthropique et sociale, il constitue un moyen efficace pour les entreprises d’améliorer leur image tout en bénéficiant d’avantages fiscaux significatifs. Ce cadre légal bien établi leur permet d’effectuer des dons à des associations ou fondations reconnues d’intérêt général. En 2025, les enjeux fiscaux sont d’autant plus cruciaux, et une compréhension approfondie de ce système peut s’avérer déterminante pour les entreprises désirant maximiser leurs bénéfices.

Contenu de l'article :

Mécénat d’entreprise : dons en faveur d’organismes sans but lucratif

Les entreprises ont la possibilité de réaliser des dons auprès d’organismes sans but lucratif, ce qui est désigné sous le terme de mécénat d’entreprise. Cette action peut concerner différents types de soutien, allant des dons financiers à la mise à disposition de compétences ou de moyens matériels. Ces contributions ouvrent la voie à des incitations fiscales favorables,, ce qui incite de plus en plus d’entreprises à participer à des initiatives de mécénat. Pour bénéficier de ces avantages fiscaux, plusieurs critères doivent être respectés et il convient de comprendre les spécificités de la législation en vigueur.

Les conditions d’éligibilité au mécénat

Pour qu’un don soit pris en compte dans le cadre du mécénat et ouvre droit à une réduction d’impôt, certaines conditions doivent être remplies :

- Le don doit être effectué au profit d’organismes reconnus d’intérêt général.

- Il ne doit pas y avoir de contrepartie équivalente offerte à l’entreprise donatrice.

- La preuve de la réalité des dons doit être apportée à l’administration fiscale.

Ces conditions sont essentielles pour garantir que les sociétés soutiennent réellement des activités d’intérêt général et que les avantages fiscaux sont justifiés. Par exemple, une entreprise souhaitant soutenir une association caritative doit s’assurer que cette dernière possède bien la reconnaissance d’utilité publique pour que son don soit viable. Ce cadre législatif fixe les bornes de la générosité d’entreprise, mais il encourage également la transparence et la coopération entre entreprises et associations.

Les avantages fiscaux offerts par le mécénat

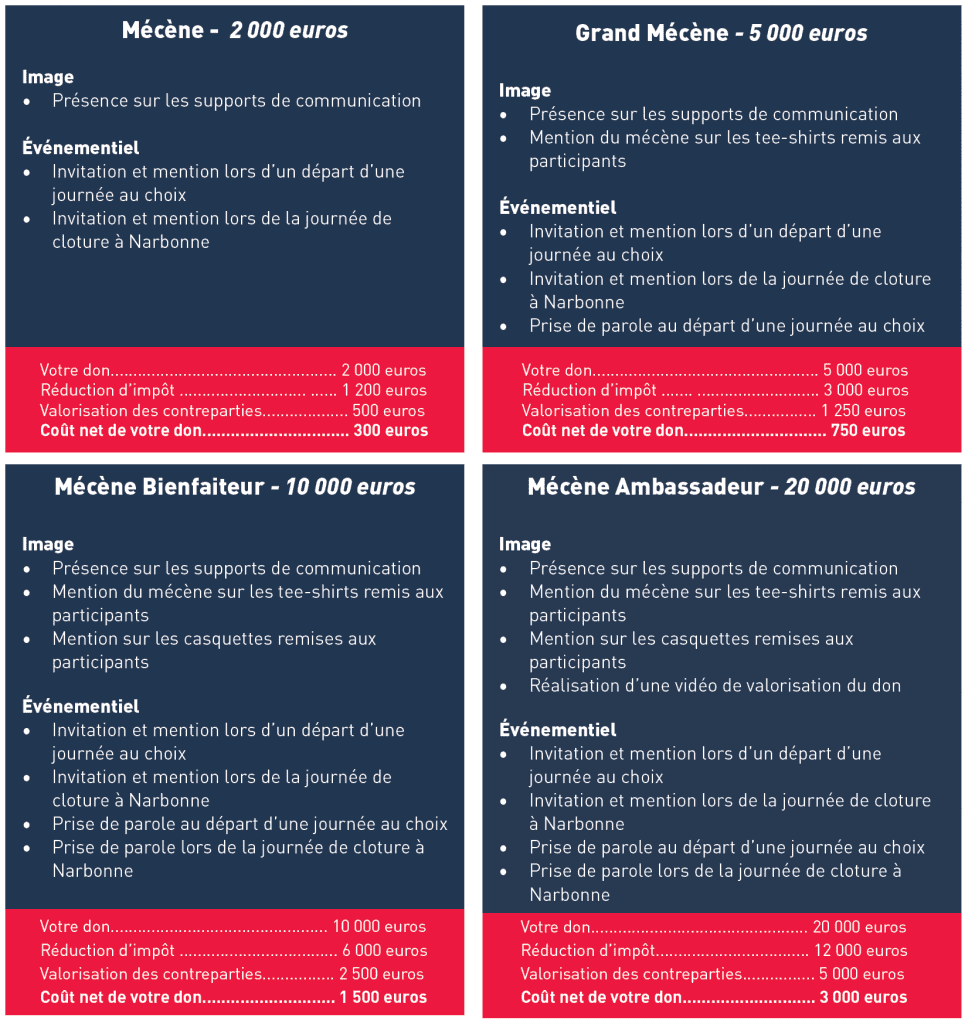

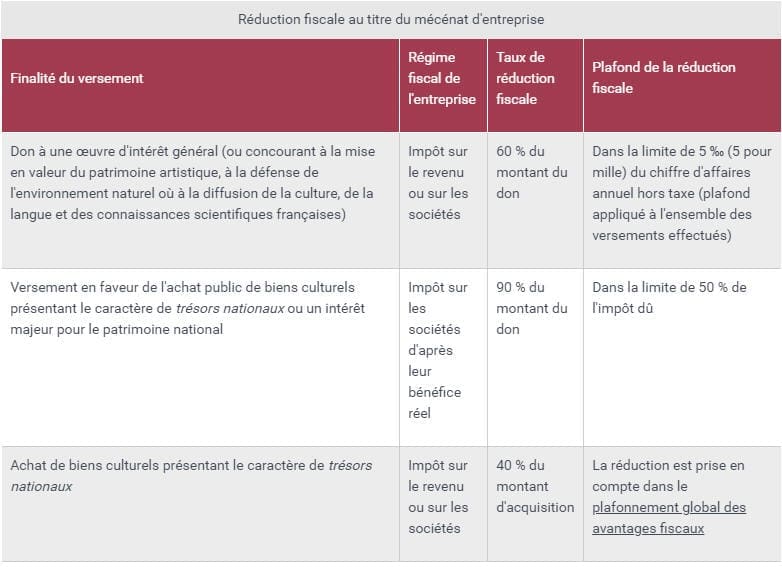

Les entreprises qui effectuent des dons peuvent bénéficier d’une réduction d’impôt égale à 60% du montant versé, dans la limite d’un plafond qui a été revu. À partir de 2024, ce dernier est fixé à 20 000 euros ou 5 pour mille du chiffre d’affaires réalisé. Ce double plafonnement met en lumière la volonté des pouvoirs publics de promouvoir le mécénat tout en veillant à ce que les aides soient proportionnées à la taille et aux capacités financières des entreprises. Ainsi, la générosité est encouragée dans un cadre équilibré.

| Type de don | Taux de réduction d’impôt (%) | Plafond applicable (en euros) |

|---|---|---|

| Dons financiers | 60% | 20 000 ou 5 pour mille du CA |

| Dons en compétence (salariés) | 60% | Limité à 11 592/mois/salarié |

Cette aide à la réduction d’impôt a un impact significatif sur les décisions des entreprises. En soutenant des œuvres à but non lucratif, ces dernières peuvent allouer une partie de leur budget à des initiatives qui favorisent la société tout en réduisant leur charge fiscale.

Mécénat et les nouvelles régulations fiscales en 2025

Les régulations fiscales concernant le mécénat sont en constante évolution. Depuis la loi de finances de 2024, des amendements ont été ajoutés afin d’élargir le champ des institutions pouvant bénéficier de la réduction d’impôt. Cela inclut des associations et fédérations ayant un impact social, notamment les organisations qui œuvrent pour l’égalité des droits et la lutte contre les violences faites aux femmes. Ces évolutions illustrent la volonté des autorités de promouvoir des actions philanthropiques dans des domaines jugés stratégiques pour le bien-être collectif.

Réglementations sur les attestations de dons

Établir une relation transparente entre l’entreprise et l’administration fiscale est fondamental. Depuis 2022, il est requis que les entreprises fournissent des attestations de dons pour justifier leurs déductions fiscales. Cela vise à éviter les abus potentiels dans le système de mécénat. Ces pièces justificatives permettent d’officialiser l’apport financier et de prouver la réalité des dons effectués.

- Documents justificatifs requis pour les dons.

- Importance des attestations de versements.

- Évolution vers la transparence fiscale.

Ce changement a renforcé la confiance dans le système du mécénat. Il garantit que les entreprises sont tenues responsables de leurs engagements, ce qui injecte une dose supplémentaire de rigueur dans leurs pratiques philanthropiques.

Suspension des avantages pour les associations condamnées

Une avancée importante réside dans la suspension des avantages fiscaux pour les associations condamnées pour certaines infractions, comme l’entrave à des activités commerciales normales. Cette mesure vise à préserver l’intégrité du mécénat et à s’assurer que seules les organisations transparentes et éthiques profitent du système. Cela renforce la responsabilité au sein du secteur associatif tout en offrant davantage de clarté aux entreprises sur qui elles choisissent de soutenir.

Différences entre mécénat et sponsoring

Il est vital pour les entreprises de comprendre les distinctions entre le mécénat et le sponsoring, car ces deux notions sont souvent confondues, bien qu’elles aient des visées différentes. Le mécénat, axé sur un soutien sans contrepartie, repose sur la générosité et l’altruisme. En revanche, le sponsoring implique généralement une forme de retour sur investissement publicitaire pour l’entreprise, telle que la visibilité de son logo à un événement.

Caractéristiques du mécénat

Le mécénat a pour caractéristiques principales :

- Axé sur l’intérêt général sans attentes de retour.

- Aide à des œuvres qui n’ont pas d’impact direct sur les bénéfices financiers de l’entreprise.

- Conditions fiscales favorables en fonction de la législation.

Caractéristiques du sponsoring

En revanche, le sponsoring se définit par :

- Une relation commerciale où la visibilité de l’entreprise est essentielle.

- Des retours sur investissement mesurables, souvent en termes de notoriété.

- L’établissement de contrats encadrant les échanges.

Ces différences sont indispensables à saisir, car elles conditionnent le type de soutien que les entreprises peuvent apporter et les retombées qu’elles peuvent espérer en retour. En 2025, les entreprises doivent naviguer finement entre ces deux approches pour maximiser l’impact de leurs engagements.

Obligations déclaratives et formalités administratives

Pour bénéficier des avantages fiscaux liés au mécénat, les entreprises doivent respecter plusieurs obligations déclaratives. Celles-ci se sont intensifiées pour aider à créer un climat de confiance et une meilleure gestion des contributions. La déclaration des dons, même pour les montants inférieurs au seuil de 20 000 euros, est recommandée. Les entreprises doivent s’assurer que toutes les informations relatives aux dons sont correctement documentées et fournies dans les délais impartis à l’administration fiscale.

| Montant du don (en euros) | Obligation déclarative | Formulaire applicable |

|---|---|---|

| Inférieur à 10 000 | Déclaration non obligatoire | Sans objet |

| Entre 10 000 et 20 000 | Déclaration sur formulaire électronique | 2069-RCI |

| Supérieur à 20 000 | Déclaration sur formulaire et documents justificatifs à fournir | 2069-RCI |

Ces exigences visent à éviter les abus de droits et à garantir un système de mécénat fonctionnel qui profite à l’ensemble de la société. En respectant ces obligations, les entreprises peuvent non seulement optimiser leur fiscalité, mais également renforcer leur portée sociale.