Entre l’incertitude économique et les fluctuations du marché immobilier, la question de la fiscalité liée à la location se pose avec acuité. Les propriétaires peuvent choisir entre deux options distinctes : la location vide et la location meublée. Chacune de ces options présente des caractéristiques uniques qui influencent non seulement le loyer, mais aussi la déclaration fiscale et la rentabilité sur le long terme. Au-delà de la simple décision entre meublé et vide, il en va de l’optimisation fiscale en fonction des recettes, des charges et des objectifs patrimoniaux.

Contenu de l'article :

Location vide : les éléments clés à connaître

La location vide, souvent appelée location nue, concerne la mise à disposition d’un logement non meublé. Dans ce cadre, le bail est généralement de trois ans minimum pour les particuliers, et il est renouvelable tacitement. Cette formule est très prisée des propriétaires qui cherchent une stabilité dans leurs revenus locatifs.

Les obligations du bailleur et du locataire

Dans le cadre d’une location vide, les responsabilités sont clairement définies. Les obligations respectives du propriétaire et du locataire comprennent :

| Obligations du Locataire | Obligations du Propriétaire |

|---|---|

| Payer le loyer et les charges (art. 7 loi 89-462) | Mettre à disposition un logement décent (art. 6 loi 89-462) |

| Effectuer les réparations locatives (décret n°87-712) | Effectuer les grosses réparations (art. 6 loi 89-462) |

| Entretenir le logement | Assurer la jouissance paisible du logement (art. 6 loi 89-462) |

| Respecter le voisinage | Respecter les droits du locataire |

L’absence de meubles essentiels constitue l’élément fondateur de la location vide. Le propriétaire n’a pas d’obligation d’équiper le logement, et le locataire s’engage à entretenir le bien et à effectuer certaines réparations.

Fiscalité en location vide : les options régimes

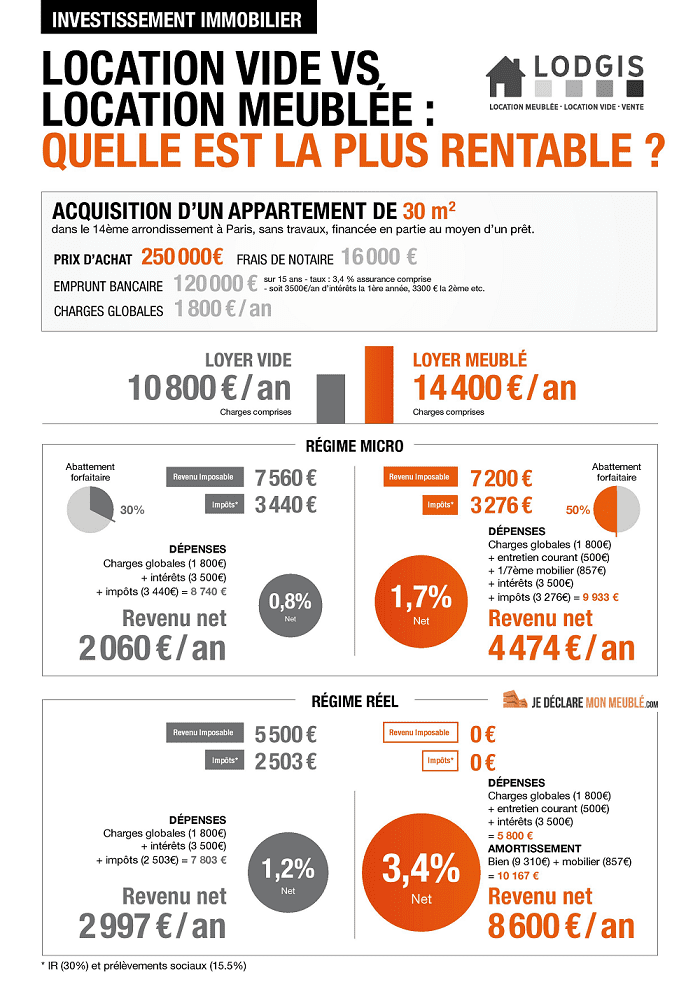

La fiscalité applicable à la location vide repose sur deux régimes principaux : le micro-foncier et le régime réel. Le choix entre ces deux régimes peut avoir un impact significatif sur l’assiette fiscale des propriétaires.

Le régime micro-foncier : simplicité ou inconvénients ?

Le régime micro-foncier, accessible si les recettes brutes annuelles n’excèdent pas 15 000 €, offre l’avantage d’une simplicité déclarative. Mais quels en sont les véritables bénéfices ? Les revenus sont soumis à un abattement de 30 %, ce qui signifie que seul 70 % des recettes sont imposés. Cela paraît idéal pour les investisseurs dont les charges sont limitées.

Cependant, dans certaines situations, le micro-foncier peut se révéler moins avantageux. Par exemple, si le propriétaire engage des travaux de rénovation importants, les abattements ne seront pas suffisants pour compenser les dépenses réelles engagées.

Régime réel : une déduction optimisée des charges

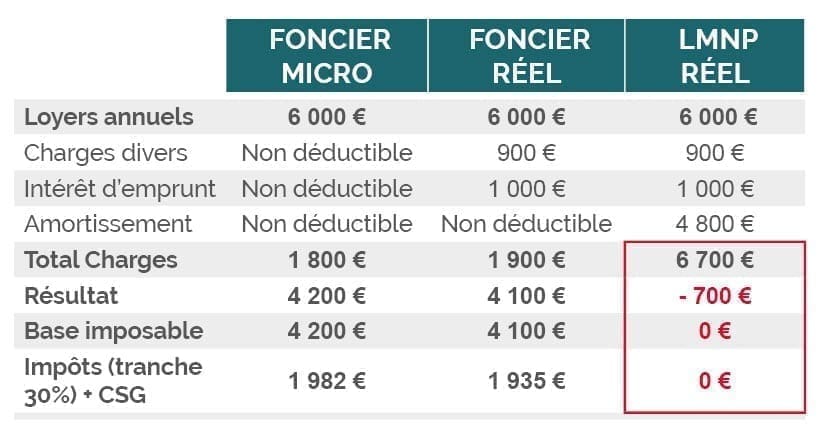

Le régime réel, quant à lui, permet de déduire l’ensemble des charges réelles : intérêts d’emprunt, frais de gestion, coûts de rénovation, et même une partie du prix d’achat du bien sous forme d’amortissement. Cela peut devenir un levier puissant pour réduire l’imposition.

Par exemple, si un propriétaire perçoit 25 000 € de recettes et engage 12 000 € de travaux, il pourra déduire ces charges, réduisant efficacement sa base imposable. En cas de déficit, celui-ci est reportable, permettant ainsi une gestion des revenus fonciers sur le long terme.

| Scénario | Recettes Brutes Annuelles | Charges Déductibles Annuelles | Base Imposable avec Micro-Foncier | Base Imposable avec Régime Réel |

|---|---|---|---|---|

| 1 | 10 000 € | 1 000 € | 7 000 € | 9 000 € |

| 2 | 15 000 € | 5 000 € | 10 500 € | 10 000 € |

| 3 | 20 000 € | 8 000 € | 14 000 € | 12 000 € |

Location meublée : avantages et fiscalité

La location meublée, à l’opposé de la location vide, impose au propriétaire de fournir un mobilier suffisant pour permettre une vie quotidienne au locataire. Ces biens sont souvent recherchés par des étudiants ou des jeunes actifs qui recherchent de la flexibilité.

Les caractéristiques de la location meublée

Un logement meublé doit inclure des éléments essentiels comme un lit, une table, et des ustensiles de cuisine. Cette caractéristique permet au propriétaire de louer à des tarifs souvent plus élevés qu’en location vide. En effet, la rentabilité est un facteur à considérer, surtout dans les zones tendues.

Le bail en location meublée est généralement d’une durée d’un an avec la possibilité de renouvellement, voire neuf mois pour les étudiants. Cette flexibilité attire un public souvent plus mobile, ce qui partage le risque locatif.

Fiscalité en location meublée : les régimes disponibles

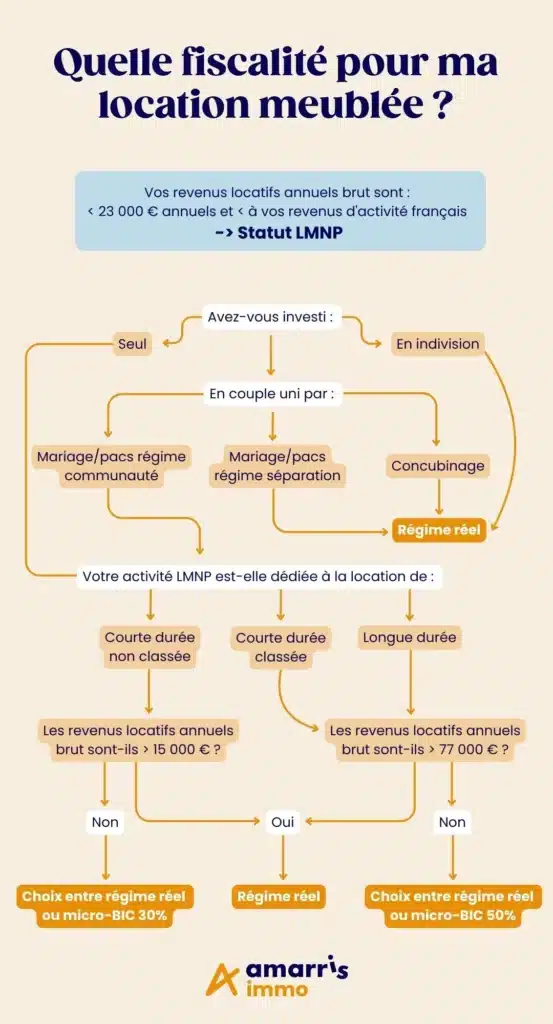

Les propriétaires de biens en location meublée bénéficient de deux statuts majeurs : le Loueur Meublé Non Professionnel (LMNP) et le Loueur Meublé Professionnel (LMP). Chacun de ces statuts a ses propres spécificités et implications fiscales.

Le statut LMNP est souvent recommandé pour ceux qui ne font pas de la location meublée leur activité principale. Le régime fiscal applicable est soit le micro-BIC, offrant un abattement de 50 % sur les recettes, soit le régime réel simplifié.

Au-delà d’un certain seuil de recettes, le régime réel permet de déduire non seulement les charges, mais également d’amortir le bien et le mobilier. Cela permet à de nombreux investisseurs de neutraliser leur imposition et de créer des déficits fonciers qu’ils peuvent reporter sur les revenus futurs.

Comparaison entre location vide et location meublée

La décision entre location vide et meublée ne se limite pas seulement à la question fiscale ; elle implique également des considérations stratégiques. Face à l’instabilité du marché, les investisseurs doivent considérer plusieurs facteurs :

- Durée du bail : plus longue en location vide, ce qui offre une stabilité.

- Loyer : souvent plus élevé en location meublée, attirant ainsi une clientèle spécifique.

- Gestion : plus complexe en location meublée en raison du turn-over plus fréquent.

Les finances personnelles, la capacité à gérer le bien et les objectifs de rendement doivent également entrer en ligne de compte. L’expertise en fiscalité s’avère cruciale pour faire le meilleur choix.

| Critère | Location Vide | Location Meublée |

|---|---|---|

| Durée de bail | 3 ans minimum | 1 an (9 mois pour étudiants) |

| Loyer | Référencé sur le marché | Souvent supérieur |

| Gestion | Moins de turn-over | Taux de rotation élevé |

Stratégies de positionnement et optimisation fiscale

Pour les investisseurs, le choix entre location vide et meublée doit être aligné sur les objectifs à long terme. La fiscalité peut être optimisée selon le statut choisi. Il faut aviser les défis et opportunités qui se présentent.

Si le micro-foncier peut convenir à des recettes modestes, le régime réel peut être plus approprié pour ceux qui réalisent de lourdes dépenses. Pour la location meublée, les stratégies peuvent varier considérablement en fonction de la situation du marché.

Enfin, s’il s’agit d’un projet à plus long terme, il peut être avantageux d’explorer la création d’une Société Civile Immobilière (SCI), qui peut prendre en charge l’imposition de manière optimisée. Il est crucial de faire une veille fiscale régulière afin de se tenir au courant des évolutions de la législation.