La souscription à un crédit peut rapidement devenir un parcours semé d’embûches, surtout lorsque les chiffres et les termes financiers complexes s’entremêlent. Aujourd’hui, un simulateur de prêt bancaire se présente comme un outil incontournable, facilitant cette étape cruciale. Pour quiconque envisage d’emprunter, savoir comment fonctionne ce dispositif est fondamental. Analysons les rouages de la simulation de prêt, les critères à considérer et leur impact sur la prise de décision financière.

Contenu de l'article :

Définition et importance d’un simulateur de prêt bancaire

Une simulation de prêt bancaire est un service en ligne ou un outil proposé par des conseillers financiers. Son rôle principal est d’estimer les conditions d’un prêt, notamment le montant que l’emprunteur peut obtenir, le taux d’intérêt et les modalités de remboursement. Cet outil est particulièrement utile pour les futurs emprunteurs, car il leur permet d’avoir une vue d’ensemble sur les implications financières de leur projet. Par exemple, une personne désireuse d’acheter une maison peut, grâce à une simulation, évaluer clairement son enveloppe de crédit, ainsi que ses mensualités potentielles.

Les étapes de la simulation de prêt

La simulation de prêt en ligne se déroule généralement en plusieurs phases simples, que chaque utilisateur peut suivre aisément. Voici un processus type :

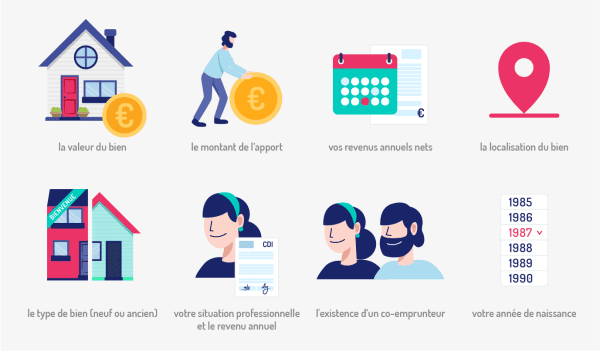

- Entrée des données personnelles : L’utilisateur commence par entrer ses informations telles que son revenu, son âge et sa situation professionnelle.

- Choix du montant du prêt : Ensuite, il renseigne le montant total qu’il souhaite emprunter pour réaliser son projet (ex. : achat immobilier, travaux, etc.).

- Durée de remboursement : Cette étape consiste à définir sur combien d’années l’emprunteur prévoit de rembourser le crédit.

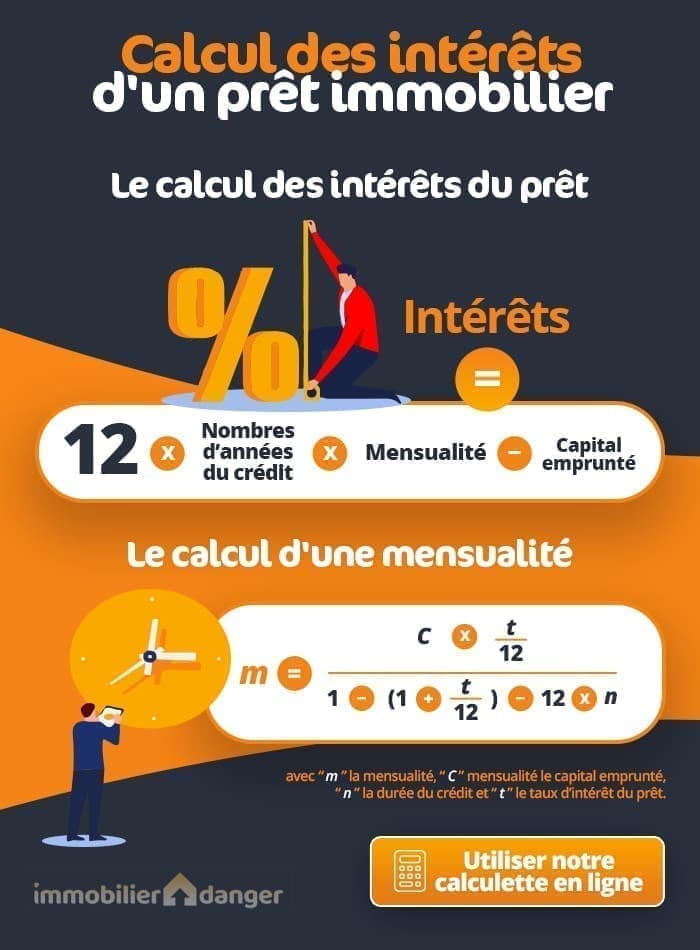

- Taux d’intérêt : Les simulateurs fournissent souvent un taux moyen, mais l’utilisateurs peuvent spécifiquement entrer un taux d’intérêt proposé par une banque.

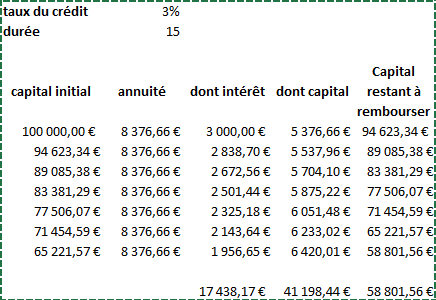

Une fois ces informations soumises, l’outil effectue des calculs pour générer une estimation des mensualités, du coût total du crédit, et, le cas échéant, d’autres frais associés, comme les assurances obligatoires.

Analyse des résultats

Après avoir exécuté la simulation, l’utilisateur reçoit un rapport détaillé. Ce rapport comprend divers éléments essentiels :

| Élément | Description |

|---|---|

| Mensualités | Montant à rembourser chaque mois |

| Coût total du crédit | Somme totale remboursée incluant les intérêts |

| TAEG (Taux Annuel Effectif Global) | Représente le coût total du crédit exprimé en pourcentage annuel |

Cette analyse permet aux futurs emprunteurs de comprendre les enjeux financiers de leur projet. En ajustant les paramètres, il devient possible de trouver une configuration qui correspond mieux à ses capacités financières. Par exemple, si le montant des mensualités dépasse les moyens de l’utilisateur, il peut ajuster la durée ou le montant du prêt. Cette souplesse est l’un des atouts majeurs d’un simulateur de prêt.

Les avantages d’une simulation de prêt bancaire

Utiliser un simulateur de prêt présente de multiples avantages. Tout d’abord, il permet d’obtenir rapidement une vision claire de sa capacité d’emprunt, sans l’engagement d’une démarche bancaire. Voici quelques bénéfices supplémentaires :

- Comparaison des offres : Grâce à la simulation, un emprunteur peut évaluer les différentes offres de crédits disponibles sur le marché, comme ceux proposés par Crédit Agricole, BNP Paribas ou Société Générale.

- Prévisions budgétaires : La simulation aide à anticiper les mensualités et à planifier son budget sans surprises financières ultérieures.

- Éviter le surendettement : En comprenant ses capacités de remboursement réelles, l’emprunteur peut éviter de souscrire à un crédit qu’il ne pourrait pas honorer.

Une estimation réaliste des obligations financières est cruciale, surtout si l’on envisage un projet à long terme, comme l’achat d’un bien immobilier. Par exemple, pour une résidence principale, un outil comme celui de Boursorama Banque peut s’avérer particulièrement utile.

Estimation des capabilités d’emprunt

Au-delà de l’aspect purement numérique, un simulateur de prêt donne aussi un aperçu des conditions qui pourraient être appliquées dans le cadre d’un vrai dossier de crédit. En renseignant des données précises, l’emprunteur obtient une pré-évaluation qui pourrait ouvrir les portes à un accompagnement plus personnalisé de la part des banques. Par conséquent, il est souvent conseillé de réaliser plusieurs simulations avec différentes institutions, telles que La Banque Postale, Crédit Mutuel ou LCL.

Les limites et précautions à prendre

Malgré ses avantages, il importe de garder à l’esprit les limites des simulateurs de prêt. Les résultats d’une simulation reposent sur les données fournies par l’utilisateur, ainsi que sur des moyennes de taux d’intérêt. Il devient dès lors essentiel de fournir des informations exactes pour obtenir des résultats réalistes.

- Facteurs non pris en compte : Ces outils ne considèrent pas toujours la complexité de la situation financière de l’emprunteur, tels que des revenus irréguliers ou des dettes antérieures.

- Offre non définitive : Une simulation de crédit n’est pas une offre formelle. Finalement, la décision d’accorder un prêt repose sur une évaluation approfondie du dossier par l’établissement bancaire.

- Diversité des taux : Les taux d’intérêt peuvent varier selon les institutions, rendant la simulation parfois moins fiable si elle repose sur des moyennes.

Ainsi, il est conseillé de consulter différents simulateurs disponibles, comme ceux de Crédit Agricole ou de Banque Populaire, pour enrichir l’analyse et croiser les résultats obtenus. Les emprunteurs doivent faire preuve de vigilance, surtout dans un contexte économique parfois instable.

Cas pratique : Un exemple réel

Pour illustrer ces points, prenons l’exemple d’un jeune couple souhaitant acquérir leur première maison. En utilisant un simulateur, ils entrent leurs revenus, le prix du bien désiré de 300 000 euros, une durée de remboursement de 25 ans et un taux d’intérêt estimé à 1,8%. En quelques minutes, ils obtiennent des estimations de mensualités à hauteur de 1 300 euros. En ajustant la durée à 30 ans, ils constatent que leurs mensualités pourraient descendre à environ 1 050 euros. Cela leur permet de mieux analyser leur capacité à faire face à ces mensualités en tenant compte de leur budget et d’éventuels autres engagements financiers.

Utilisation des simulateurs de crédit : Les bonnes pratiques

Pour tirer le meilleur profit des simulateurs, plusieurs bonnes pratiques peuvent être adoptées :

- Définir clairement son projet : Avant de faire une simulation, il est essentiel de déterminer précisément le montant à emprunter et la durée de remboursement envisagée.

- Utiliser plusieurs simulateurs : Il est recommandé de tester différents simulateurs de banques, comme CIC, Hello Bank! et autres options en ligne.

- Vérifier les conditions d’emprunt : Toujours se renseigner sur les conditions générales liées à l’obtention d’un crédit dans l’établissement ciblé.

Par exemple, un simulateur de crédit travaux, accessible sur ce lien, peut aider à financer des rénovations au sein d’un bien déjà détenu. Que ce soit pour un projet immobilier ou des travaux de rénovation, un simulateur de crédit bien utilisé constitue un atout puissant pour préparer un emprunt éclairé.